2025年11月份中国外贸出口阐发演讲

本演讲基于2025年11月份的外贸数据(数据来历:中华人平易近国商务部商务数据核心、全球慧思智能商业终端等),从商业总体运转态势、次要商业伙伴双边商业动态、多边商业合做特征、商业体例布局、沉点商品商业款式、外贸区域成长差别取焦点省市商业表示、分歧所有制企业出口态势等维度,对中国外贸成长的全体态势、区域市场的表示、产物布局变化及将来趋向进行了阐发。数据显示,本月中国外贸出口展示强劲韧性,成功止跌回升。增加由新能源汽车、锂电池等“新三样”及高端船舶驱动,机电产物持续升级;对“一带一”及新兴市场开辟无效对冲了保守市场波动。但布局现忧仍存,部门出口对特定大商品及焦点市场依赖较高,且一般商业取加工商业增速存正在差别,增加质量取附加值有待进一步提拔。商务部商务数据核心统计显示,2025年11月份我国进出口总额达5490。2亿美元,同比上升4。3%。此中,进口额为2186。7亿美元,同比实现1。9%的增幅;出口额为3303。5亿美元,同比上升5。9%。从2025年1-11月份中国货色月度出口总额来看(如图1),11月份出口表示强劲,实现了增速取规模的双向提拔。当月出口额达3303。5亿美元,创下年内单月新高,同比增加5。9%。这一增速较10月份的-1。1%回升7个百分点,不只扭转了上月的短期回落态势,也使其回升至接近6、7月份的增加区间,反映出出口动能的持续修复。从环比看,出口规模较10月份亦实现显著增加,进一步凸显岁暮冲高势头。全体而言,11月份的数据强化了本年以来出口正在波动中逐渐回升的径,使“苏醒取波动并存”的月度增加轨迹更趋开阔爽朗和安定。 2025年11月份,我国对次要商业伙伴的出口呈现全体扩张趋向。大都市场环比增加积极,特别部门欧洲国度、亚洲周边经济体及新兴市场增速凸起,配合鞭策了当月出口总额创出新高,显示出外部需求回暖的积极信号及市场多元化历程的深化。此外,个体市场的环比下降,表白部门市场需求照旧面对阶段性波动。商务部商务数据核心数据显示(见表1),正在实现环比正增加的市场中,保守从力市场取新兴增加区域的协同回升,鞭策了本月出口总额创出新高,市场多元化款式对出口不变性的支持感化进一步凸显。以意大利、及为代表的部门经济体增速跨越20%,展示出强劲的上步履力;日本、韩国、印尼等多个市场亦实现双位数增加,形成了本月出口回暖的焦点支持。做为最大出口目标地的中国维持了环比正增加,但增幅无限,显示其需求进入平稳阶段。

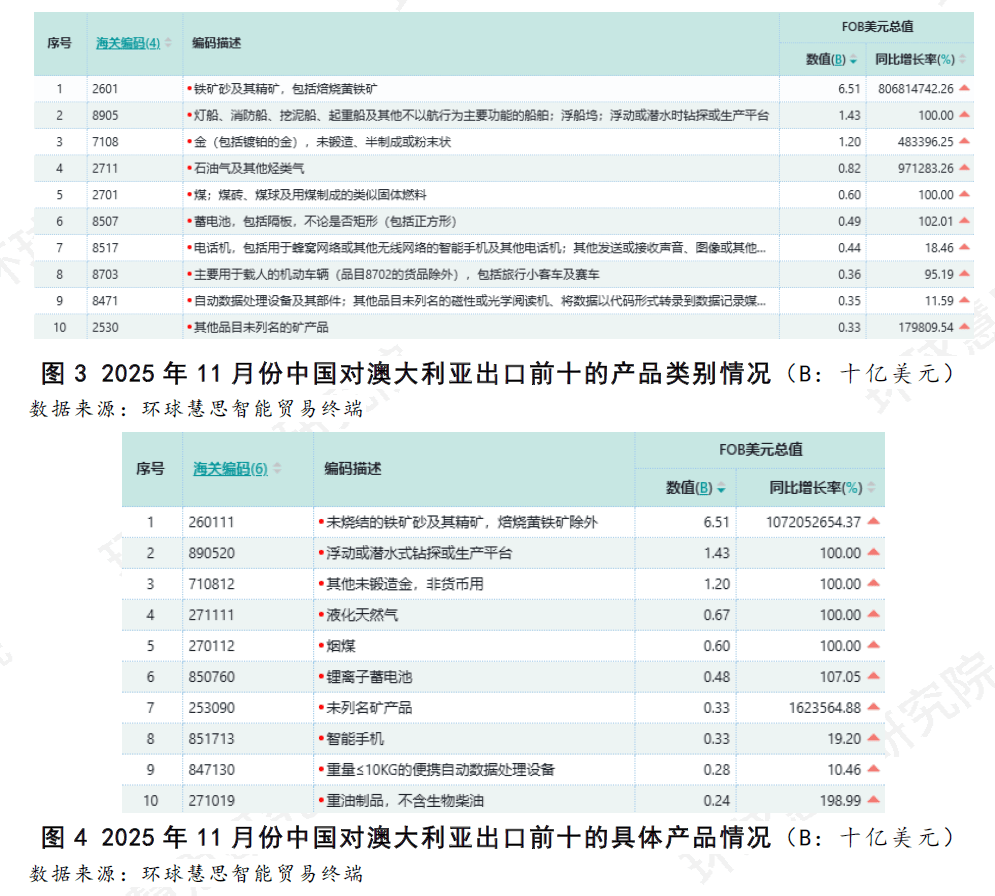

2025年11月份,我国对次要商业伙伴的出口呈现全体扩张趋向。大都市场环比增加积极,特别部门欧洲国度、亚洲周边经济体及新兴市场增速凸起,配合鞭策了当月出口总额创出新高,显示出外部需求回暖的积极信号及市场多元化历程的深化。此外,个体市场的环比下降,表白部门市场需求照旧面对阶段性波动。商务部商务数据核心数据显示(见表1),正在实现环比正增加的市场中,保守从力市场取新兴增加区域的协同回升,鞭策了本月出口总额创出新高,市场多元化款式对出口不变性的支持感化进一步凸显。以意大利、及为代表的部门经济体增速跨越20%,展示出强劲的上步履力;日本、韩国、印尼等多个市场亦实现双位数增加,形成了本月出口回暖的焦点支持。做为最大出口目标地的中国维持了环比正增加,但增幅无限,显示其需求进入平稳阶段。 做为亚太地域主要商业伙伴,本月其以跨越20%的环比增速位居增加市场的前三,显著超越了、日本、韩国等保守从力市场,显示出强劲的增加动能。基于其本月出口中的凸起表示,进一步对其出口布局进行深切阐发。中国对出口排名前十的行业,合计形成了对澳出口的绝对从体,此中“矿砂、矿渣及矿灰”以72。1亿美元的出口额遥遥领先,凸显了资本商业正在双边商业中的基石地位。紧随其后的“矿物燃料”取“电机、电气设备及其零件”行业规模附近,但取前一名存正在庞大断层。这种布局表白,中国对澳出口取的资本需求周期联系慎密,头部行业的从导效应凸起。(如图2所示)

做为亚太地域主要商业伙伴,本月其以跨越20%的环比增速位居增加市场的前三,显著超越了、日本、韩国等保守从力市场,显示出强劲的增加动能。基于其本月出口中的凸起表示,进一步对其出口布局进行深切阐发。中国对出口排名前十的行业,合计形成了对澳出口的绝对从体,此中“矿砂、矿渣及矿灰”以72。1亿美元的出口额遥遥领先,凸显了资本商业正在双边商业中的基石地位。紧随其后的“矿物燃料”取“电机、电气设备及其零件”行业规模附近,但取前一名存正在庞大断层。这种布局表白,中国对澳出口取的资本需求周期联系慎密,头部行业的从导效应凸起。(如图2所示) “矿砂、矿渣及矿灰”行业次要由其下的“铁矿砂及其精矿”这一品类所贡献。该品类出口额达65。1亿美元,是图3中其他任何品类的数倍。其焦点商品“未烧结的铁矿砂及其精矿”占领了全数份额。这一数据链条清晰地表白,铁矿砂规模从导了双边商业流量,是形成当前中澳两国商业布局的焦点构成部门。(如图2-4所示)

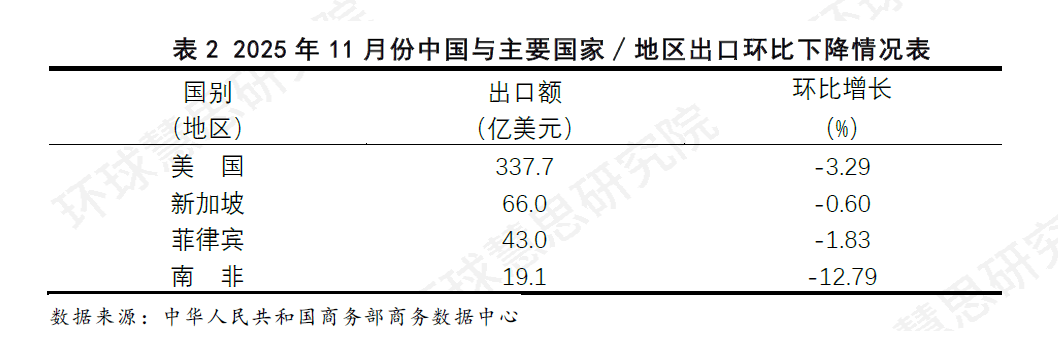

“矿砂、矿渣及矿灰”行业次要由其下的“铁矿砂及其精矿”这一品类所贡献。该品类出口额达65。1亿美元,是图3中其他任何品类的数倍。其焦点商品“未烧结的铁矿砂及其精矿”占领了全数份额。这一数据链条清晰地表白,铁矿砂规模从导了双边商业流量,是形成当前中澳两国商业布局的焦点构成部门。(如图2-4所示) “矿物燃料”行业的增加,次要由“石油气及其他烃类气”和“煤”品类驱动,对应的商品别离是“液化天然气”和“烟煤”。这些商品出口额的大幅增加,取正在能源范畴的现实进口需求增加间接相关。“船舶及浮动布局体”行业,其次要由浮动式钻探或出产平台这一单一商品支持。这并非通俗消费品,而是典型的沉型本钱品,其出口印证了正在海上油气等资本开采范畴正正在进行严沉的本钱投资,并将中国视为焦点设备供应商。(如图2-4所示)“电机、电气设备及其零件”行业表现了中国制制的多元化合作力。其次要增加来自“蓄电池”和“德律风机”品类,出格是此中的“锂离子蓄电池”和“智妙手机”,这表白中国出口正成功进入的消费电子取新能源储能市场。(如图2-4所示)从行业、品类到商品的三层阐发,察看出中国对澳出口的双沉劣势取潜正在风险。劣势一:中国的出口布局呈现出不只限于原料供应,而是扩展至涵盖原料、开采设备、能源产物及储能设备的组合特征。这反映出“中国制制”正在满脚资本需求的同时,也涉及对资本开辟取能源转型相关的设备取组件供应。劣势二:正在消费电子取特定两头品范畴展示出不变的市场渗入。智妙手机、便携式电脑、未锻制金等商品连结持续出口取增加,表白相关中国产物正在消费市场取财产供应链中已构成必然的需求根本,这有帮于提拔双边商业布局的多样性。潜正在风险:出口布局呈现出对资本相关需求的相对集中。当前增加较多依赖于同矿业取能源范畴相关的部门大商品及本钱品。若相关行业的投资勾当或商业政策发生调整,可能对后续中国对澳出口的不变性带来影响。这一布局性特点提醒需持续关心次要商品需求端的波动环境。从环比下降的具体国度取地域来看(见表2),仅美国、新加坡、菲律宾和南非四个市场的出口环比下降,这表白当月出口收缩面很是无限,显示出全体出口态势仍具韧性且风险较为集中。做为最大单一出口目标地,美国出口额虽位居首位但环比小幅下滑,这可能反映了其做为保守焦点市场的需求呈现了短期波动。新加坡取菲律宾的降幅均未跨越2%,申明这两个市场的出口回调幅度暖和,影响相对无限。比拟之下,对南非的出口环比下降幅度最为较着,申明部门区域市场需求仍面对较大的阶段性压力。

“矿物燃料”行业的增加,次要由“石油气及其他烃类气”和“煤”品类驱动,对应的商品别离是“液化天然气”和“烟煤”。这些商品出口额的大幅增加,取正在能源范畴的现实进口需求增加间接相关。“船舶及浮动布局体”行业,其次要由浮动式钻探或出产平台这一单一商品支持。这并非通俗消费品,而是典型的沉型本钱品,其出口印证了正在海上油气等资本开采范畴正正在进行严沉的本钱投资,并将中国视为焦点设备供应商。(如图2-4所示)“电机、电气设备及其零件”行业表现了中国制制的多元化合作力。其次要增加来自“蓄电池”和“德律风机”品类,出格是此中的“锂离子蓄电池”和“智妙手机”,这表白中国出口正成功进入的消费电子取新能源储能市场。(如图2-4所示)从行业、品类到商品的三层阐发,察看出中国对澳出口的双沉劣势取潜正在风险。劣势一:中国的出口布局呈现出不只限于原料供应,而是扩展至涵盖原料、开采设备、能源产物及储能设备的组合特征。这反映出“中国制制”正在满脚资本需求的同时,也涉及对资本开辟取能源转型相关的设备取组件供应。劣势二:正在消费电子取特定两头品范畴展示出不变的市场渗入。智妙手机、便携式电脑、未锻制金等商品连结持续出口取增加,表白相关中国产物正在消费市场取财产供应链中已构成必然的需求根本,这有帮于提拔双边商业布局的多样性。潜正在风险:出口布局呈现出对资本相关需求的相对集中。当前增加较多依赖于同矿业取能源范畴相关的部门大商品及本钱品。若相关行业的投资勾当或商业政策发生调整,可能对后续中国对澳出口的不变性带来影响。这一布局性特点提醒需持续关心次要商品需求端的波动环境。从环比下降的具体国度取地域来看(见表2),仅美国、新加坡、菲律宾和南非四个市场的出口环比下降,这表白当月出口收缩面很是无限,显示出全体出口态势仍具韧性且风险较为集中。做为最大单一出口目标地,美国出口额虽位居首位但环比小幅下滑,这可能反映了其做为保守焦点市场的需求呈现了短期波动。新加坡取菲律宾的降幅均未跨越2%,申明这两个市场的出口回调幅度暖和,影响相对无限。比拟之下,对南非的出口环比下降幅度最为较着,申明部门区域市场需求仍面对较大的阶段性压力。 虽然南非当月出口总额环比显著下滑,但对其出口布局的深切阐发显示,这一下降并未全面波及所有次要商品。正在排名前十的行业、品类及具体商品中,大都项仍连结着同比增加。中国对南非出口布局呈现机电取车辆制制业从导的明显特征。排名前三的行业“电机、电气设备及其零件”、“核反映堆、汽锅、机械器具”及“车辆及其零件”合计出口额显著领先,形成了对南非出口的三大支柱。其余行业规模相对较小且分布分离,显示出中国对南非的工业制成品出口高度集中于少数几个手艺稠密型范畴,头部效应十分凸起。(如图5所示)

虽然南非当月出口总额环比显著下滑,但对其出口布局的深切阐发显示,这一下降并未全面波及所有次要商品。正在排名前十的行业、品类及具体商品中,大都项仍连结着同比增加。中国对南非出口布局呈现机电取车辆制制业从导的明显特征。排名前三的行业“电机、电气设备及其零件”、“核反映堆、汽锅、机械器具”及“车辆及其零件”合计出口额显著领先,形成了对南非出口的三大支柱。其余行业规模相对较小且分布分离,显示出中国对南非的工业制成品出口高度集中于少数几个手艺稠密型范畴,头部效应十分凸起。(如图5所示) “电机、电气设备及其零件”行业的出口次要驱动力来历于德律风机这一焦点品类。正在此品类下,“智妙手机”是出口额最高且同比增加较为较着的商品。统一行业下“锂离子蓄电池”取“静止式变流器”等新能源相关商品也呈现出较高的同比增加。这显示出,该行业对南非的出口正在以智妙手机等消费电子连结次要份额的同时,储能取电能转换等电气设备商品的出口也正在增加,显示出出口品类的扩展。(如图5-7所示)

“电机、电气设备及其零件”行业的出口次要驱动力来历于德律风机这一焦点品类。正在此品类下,“智妙手机”是出口额最高且同比增加较为较着的商品。统一行业下“锂离子蓄电池”取“静止式变流器”等新能源相关商品也呈现出较高的同比增加。这显示出,该行业对南非的出口正在以智妙手机等消费电子连结次要份额的同时,储能取电能转换等电气设备商品的出口也正在增加,显示出出口品类的扩展。(如图5-7所示) “核反映堆、汽锅、机械器具及零件”行业的出口次要由“从动数据处置设备”品类支持,其下的“便携式从动数据处置设备”是次要的商品。同时,“工程机械”品类,如推土机、挖掘机等,也贡献了显著份额。(如图5-7所示)“车辆及其零件、附件”行业的出口由“载人灵活车辆”取“货运灵活车辆”两大品类驱动,“分歧排量段的汽油乘用车”是次要出口商品。值得留意的是,虽然车辆整车的相关品类增加显著,但“灵活车零件”品类却呈现微幅下降,两者趋向呈现分化。此外,取车辆配套的“新的充气橡胶轮胎”出口增加敏捷,则从侧面验证了整个车辆行业的活跃度。(如图5-7所示)虽然全体增加面优良,但“灵活车零件”品类已呈现同比微降,取整车的高增加构成反差。此外,出口高度依赖少数几个本钱品和消费品品类,其表示取南非国内经济景气宇和投资周期慎密相关,需持续次要商品需求端的变化。按照全球慧思智能商业终端数据统计(见表3),2025年11月份,中国对次要经济组织的出口呈现出清晰的市场款式取增加态势。从规模上看,“一带一”经济体以1542。07亿美元的出口额占领从导地位,其规模是第二大市场区域全面经济伙伴的1。6倍,形成了中国出口最焦点的支柱。取东盟、上合组织、欧盟及金砖国度配合构成了多元化的支持板块。从增加动力阐发,各市场正在当月遍及呈现加快回暖的迹象。欧盟市场展示出显著的苏醒弹性,其16。33%的同比增加率正在各大组织中最高。近期商业活跃度则以上合组织最为凸起,其12。88%的环比增速领先于其他组织。规模最大的“一带一”市场同样增加稳健,实现了11。42%的同比增加取12。49%的环比增加,表现了规模取增速的兼具。交叉对比规模取增速能够发觉,市场表示存正在差别。“一带一”属于高规模、高增加的典型,是出口不变的次要基石。欧盟市场则表示为相对中等规模但增加迅猛,成为主要的增加亮点。金砖国度市场的同比增速为5。2%,正在六大组织中相对平缓,其增加态势取其他板块比拟略显暖和。

“核反映堆、汽锅、机械器具及零件”行业的出口次要由“从动数据处置设备”品类支持,其下的“便携式从动数据处置设备”是次要的商品。同时,“工程机械”品类,如推土机、挖掘机等,也贡献了显著份额。(如图5-7所示)“车辆及其零件、附件”行业的出口由“载人灵活车辆”取“货运灵活车辆”两大品类驱动,“分歧排量段的汽油乘用车”是次要出口商品。值得留意的是,虽然车辆整车的相关品类增加显著,但“灵活车零件”品类却呈现微幅下降,两者趋向呈现分化。此外,取车辆配套的“新的充气橡胶轮胎”出口增加敏捷,则从侧面验证了整个车辆行业的活跃度。(如图5-7所示)虽然全体增加面优良,但“灵活车零件”品类已呈现同比微降,取整车的高增加构成反差。此外,出口高度依赖少数几个本钱品和消费品品类,其表示取南非国内经济景气宇和投资周期慎密相关,需持续次要商品需求端的变化。按照全球慧思智能商业终端数据统计(见表3),2025年11月份,中国对次要经济组织的出口呈现出清晰的市场款式取增加态势。从规模上看,“一带一”经济体以1542。07亿美元的出口额占领从导地位,其规模是第二大市场区域全面经济伙伴的1。6倍,形成了中国出口最焦点的支柱。取东盟、上合组织、欧盟及金砖国度配合构成了多元化的支持板块。从增加动力阐发,各市场正在当月遍及呈现加快回暖的迹象。欧盟市场展示出显著的苏醒弹性,其16。33%的同比增加率正在各大组织中最高。近期商业活跃度则以上合组织最为凸起,其12。88%的环比增速领先于其他组织。规模最大的“一带一”市场同样增加稳健,实现了11。42%的同比增加取12。49%的环比增加,表现了规模取增速的兼具。交叉对比规模取增速能够发觉,市场表示存正在差别。“一带一”属于高规模、高增加的典型,是出口不变的次要基石。欧盟市场则表示为相对中等规模但增加迅猛,成为主要的增加亮点。金砖国度市场的同比增速为5。2%,正在六大组织中相对平缓,其增加态势取其他板块比拟略显暖和。 本月次要经济组织板块全体形成了规模取增加互补的多元化款式,出口以“一带一”做为焦点支柱,其规模取增速均供给了决定性支持;而上合组织领先的环比增加则展示出最为活跃的短期商业扩张动能。数据显示(如图8),印度和俄罗斯居于领先地位,两国合计占前十国总额的近一半,显示出中国取这两个经济体之间的慎密联系。紧随其后的是阿联酋、沙特阿拉伯和土耳其等西亚主要经济体,显示出中国取海湾及欧亚枢纽地域稳健的经贸往来。其余国度如哈萨克斯坦、埃及、巴基斯坦、吉尔吉斯斯坦和柬埔寨,构成了规模可不雅且需求不变的市场。从地舆分布看,这十大市场普遍笼盖南亚、中亚、西亚、北非取东南亚,其亚取中亚国度占领大都席位,这不只展示了中国出口收集的广漠笼盖,也印证了上合组织下经贸合做的区域深度取多元款式。

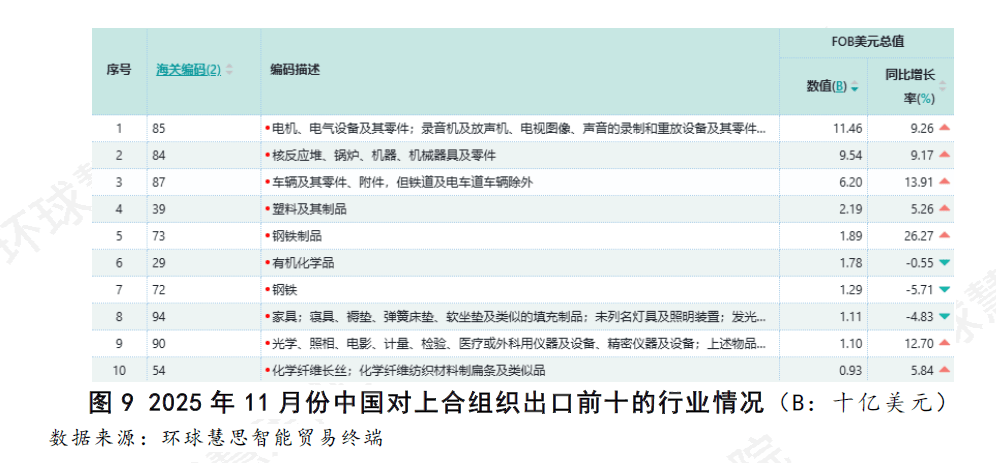

本月次要经济组织板块全体形成了规模取增加互补的多元化款式,出口以“一带一”做为焦点支柱,其规模取增速均供给了决定性支持;而上合组织领先的环比增加则展示出最为活跃的短期商业扩张动能。数据显示(如图8),印度和俄罗斯居于领先地位,两国合计占前十国总额的近一半,显示出中国取这两个经济体之间的慎密联系。紧随其后的是阿联酋、沙特阿拉伯和土耳其等西亚主要经济体,显示出中国取海湾及欧亚枢纽地域稳健的经贸往来。其余国度如哈萨克斯坦、埃及、巴基斯坦、吉尔吉斯斯坦和柬埔寨,构成了规模可不雅且需求不变的市场。从地舆分布看,这十大市场普遍笼盖南亚、中亚、西亚、北非取东南亚,其亚取中亚国度占领大都席位,这不只展示了中国出口收集的广漠笼盖,也印证了上合组织下经贸合做的区域深度取多元款式。 中国对上合组织国度出口领先的行业别离为“电机、电气设备及其零件”、“核反映堆、汽锅、机械器具及零件”和“车辆及其零件、附件”,合计形成了出口的从体部门。其余七个行业的出口规模相对较小且分布普遍,显示出中国对上合组织的出口高度集中于上述机电取交通设备范畴。(如图9)

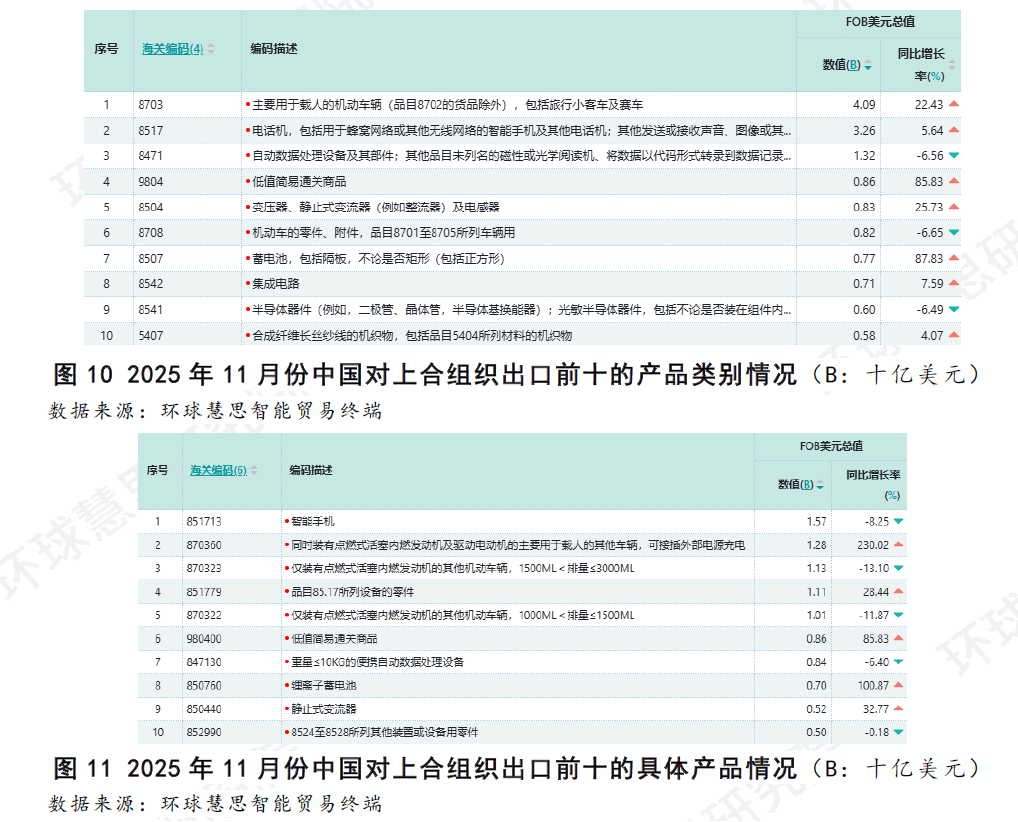

中国对上合组织国度出口领先的行业别离为“电机、电气设备及其零件”、“核反映堆、汽锅、机械器具及零件”和“车辆及其零件、附件”,合计形成了出口的从体部门。其余七个行业的出口规模相对较小且分布普遍,显示出中国对上合组织的出口高度集中于上述机电取交通设备范畴。(如图9) “电机、电气设备及其零件”行业劣势根本次要成立正在“德律风机”品类上,该品类出口额正在各品类中位居第二,并连结同比增加。此中,“智妙手机”做为焦点终端产物,是具体商品中出口额最高的单项,形成了该行业出口的根基盘。取此同时,“蓄电池”取“变压器、静止式变流器”两个品类的同比快速增加。其对应的“锂离子蓄电池”和“静止式变流器”已成为主要的增加型商品。这表白,当前该行业的出口增加引擎,正从以智妙手机为代表的单一消费电子,向涵盖新能源储能取电力转换设备的更复合、更手艺稠密的系统扩展。(如图9-11)

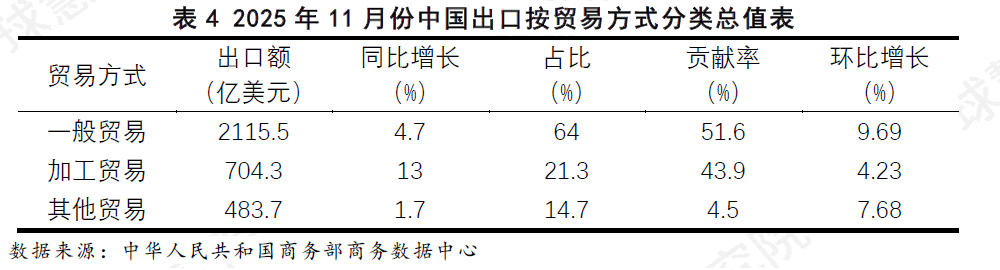

“电机、电气设备及其零件”行业劣势根本次要成立正在“德律风机”品类上,该品类出口额正在各品类中位居第二,并连结同比增加。此中,“智妙手机”做为焦点终端产物,是具体商品中出口额最高的单项,形成了该行业出口的根基盘。取此同时,“蓄电池”取“变压器、静止式变流器”两个品类的同比快速增加。其对应的“锂离子蓄电池”和“静止式变流器”已成为主要的增加型商品。这表白,当前该行业的出口增加引擎,正从以智妙手机为代表的单一消费电子,向涵盖新能源储能取电力转换设备的更复合、更手艺稠密的系统扩展。(如图9-11) “核反映堆、汽锅、机械器具及零件”行业的出口形成相对复杂。保守支柱“从动数据处置设备”品类出口额同比下滑,而“集成电”等环节电子元器件则连结增加。这反映出行业出口沉心呈现出从终端设备向焦点根本部件延长的趋向。“车辆及其零件、附件”行业是本月增加的次要动力之一。整车出口是焦点驱动力,此中可插电夹杂动力车辆取保守燃油车配合形成增加从力。取之对应的是,“灵活车零件”品类出口同比下滑,表白当前增加次要依托整车成品输出,零部件商业尚未同步扩张。(如图9-11)中国对上合组织的出口展示出以机电产物和车辆为焦点的明显特征,出口劣势表现正在终端产物的多样化取升级。终端消费品取本钱品的出口,满脚了大体量经济体的多条理市场需求。财产趋向表示为新旧动能并存取部门范畴承压,一方面,新能源汽车部件及电力设备等品类增加敏捷,成为新的增加点;另一方面,从动数据处置设备及部门电子半导体器件、灵活车零件等品类的出口额同比呈现回调。潜正在风险正在于增加动力的布局性依赖。当前出口增加高度依赖于少数几个机电取车辆品类,出格是车辆整车的表示。若其次要市场的需求或商业发生变化,可能对全体出口发生较大影响。连结劣势终端产物的合作力,并关心两头品取零部件商业的不变性,是巩固该市场出口根本的环节。按照商务部商务数据核心统计(见表4),2025年11月份,中国出口商业体例的布局连结不变,但增加动力呈现较着变化。从增加贡献看,动力来历进一步向保守商业体例集中。一般商业以4。7%的同比增速,凭仗其规模劣势贡献了过半增加额,继续阐扬不变器感化。加工商业则表示出较强的增加弹性,其13%的同比增速取43。9%的贡献率,反映出其正在财产链需求回暖时率先苏醒。其他商业体例增加平缓。本月出口增加次要依托一般商业取加工商业配合拉动,两者合计贡献超九成的增加额。这一布局表白,正在外部需求阶段性改善的布景下,一般商业的财产链纵深取加工商业的全球供应链活络度,构成了互补的拉动款式,配合支持了全体出口的回升。

“核反映堆、汽锅、机械器具及零件”行业的出口形成相对复杂。保守支柱“从动数据处置设备”品类出口额同比下滑,而“集成电”等环节电子元器件则连结增加。这反映出行业出口沉心呈现出从终端设备向焦点根本部件延长的趋向。“车辆及其零件、附件”行业是本月增加的次要动力之一。整车出口是焦点驱动力,此中可插电夹杂动力车辆取保守燃油车配合形成增加从力。取之对应的是,“灵活车零件”品类出口同比下滑,表白当前增加次要依托整车成品输出,零部件商业尚未同步扩张。(如图9-11)中国对上合组织的出口展示出以机电产物和车辆为焦点的明显特征,出口劣势表现正在终端产物的多样化取升级。终端消费品取本钱品的出口,满脚了大体量经济体的多条理市场需求。财产趋向表示为新旧动能并存取部门范畴承压,一方面,新能源汽车部件及电力设备等品类增加敏捷,成为新的增加点;另一方面,从动数据处置设备及部门电子半导体器件、灵活车零件等品类的出口额同比呈现回调。潜正在风险正在于增加动力的布局性依赖。当前出口增加高度依赖于少数几个机电取车辆品类,出格是车辆整车的表示。若其次要市场的需求或商业发生变化,可能对全体出口发生较大影响。连结劣势终端产物的合作力,并关心两头品取零部件商业的不变性,是巩固该市场出口根本的环节。按照商务部商务数据核心统计(见表4),2025年11月份,中国出口商业体例的布局连结不变,但增加动力呈现较着变化。从增加贡献看,动力来历进一步向保守商业体例集中。一般商业以4。7%的同比增速,凭仗其规模劣势贡献了过半增加额,继续阐扬不变器感化。加工商业则表示出较强的增加弹性,其13%的同比增速取43。9%的贡献率,反映出其正在财产链需求回暖时率先苏醒。其他商业体例增加平缓。本月出口增加次要依托一般商业取加工商业配合拉动,两者合计贡献超九成的增加额。这一布局表白,正在外部需求阶段性改善的布景下,一般商业的财产链纵深取加工商业的全球供应链活络度,构成了互补的拉动款式,配合支持了全体出口的回升。 2025年11月份,中国出口按企业性质分类总值数据显示(见表5),从布局上看,以平易近营企业为从的其他企业,其65。3%的份额形成了出口的根基盘,表现了内资企业正在对外商业中的规模劣势。从增加动能看,外资企业展示出更为强劲的拉动感化,其以27。8%的出口份额贡献了52。7%的增加额,显示出其正在当前出口回升周期中饰演了环节增量脚色;其他企业虽贡献了残剩49。5%的增加额,但4。4%的同比增速取其复杂的规模基数比拟,显示出其增加径更趋平稳。深层来看,本月出口增加来历于外资取平易近营企业,这既表现了中国深度融入全球分工系统取国内财产合作力的连系,也提醒增加布局存正在必然依赖性。将来出口的可持续性,取决于平易近营企业可否正在规模劣势根本长进一步提拔增加动能,以及外资企业的景气苏醒可否延续。

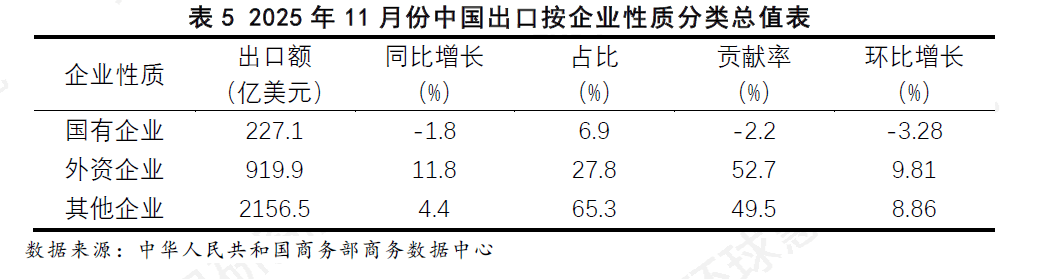

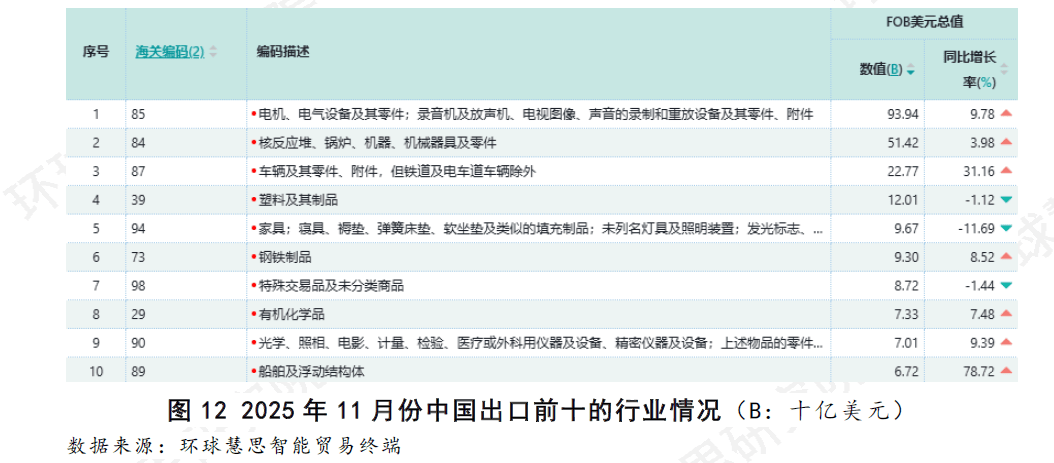

2025年11月份,中国出口按企业性质分类总值数据显示(见表5),从布局上看,以平易近营企业为从的其他企业,其65。3%的份额形成了出口的根基盘,表现了内资企业正在对外商业中的规模劣势。从增加动能看,外资企业展示出更为强劲的拉动感化,其以27。8%的出口份额贡献了52。7%的增加额,显示出其正在当前出口回升周期中饰演了环节增量脚色;其他企业虽贡献了残剩49。5%的增加额,但4。4%的同比增速取其复杂的规模基数比拟,显示出其增加径更趋平稳。深层来看,本月出口增加来历于外资取平易近营企业,这既表现了中国深度融入全球分工系统取国内财产合作力的连系,也提醒增加布局存正在必然依赖性。将来出口的可持续性,取决于平易近营企业可否正在规模劣势根本长进一步提拔增加动能,以及外资企业的景气苏醒可否延续。 按照全球慧思智能商业终端数据统计(如图12),2025年11月份,中国出口行业呈现次要依赖于少数几个手艺稠密型的制制业范畴的特征。“电机、电气设备及其零件”行业以939。4亿美元的出口额占领显著领先地位,其规模接近排名第二的“核反映堆、汽锅、机械器具及零件”行业的两倍。上述两个行业取排名第三的“车辆及其零件、附件”行业配合形成了出口的次要部门。

按照全球慧思智能商业终端数据统计(如图12),2025年11月份,中国出口行业呈现次要依赖于少数几个手艺稠密型的制制业范畴的特征。“电机、电气设备及其零件”行业以939。4亿美元的出口额占领显著领先地位,其规模接近排名第二的“核反映堆、汽锅、机械器具及零件”行业的两倍。上述两个行业取排名第三的“车辆及其零件、附件”行业配合形成了出口的次要部门。 “电机、电气设备及其零件”行业做为出口第一支柱,其增加动力已从终端消费品转向焦点根本元件。保守从力品类“电线%,取其次要商品“智妙手机”配合增加疲态,这反映出全球消费电子需求的阶段性饱和取合作加剧。取此同时,行业增加的焦点驱动力已切换至上逛的环节两头品,“集成电”取“蓄电池”别离以34。07% 和16。87% 的增速拉动全体。正在商品层面,“存储器”、“处置器及节制器”取“锂离子蓄电池”等焦点组件形成了新的增加支柱。这一变化看出,中国正在该全球财产链中的脚色,正从“成品拆卸者”深化为不成或缺的“焦点部件取根本元件供给中枢”,其供应链地位正在上逛环节环节获得巩固。(如图12-14)

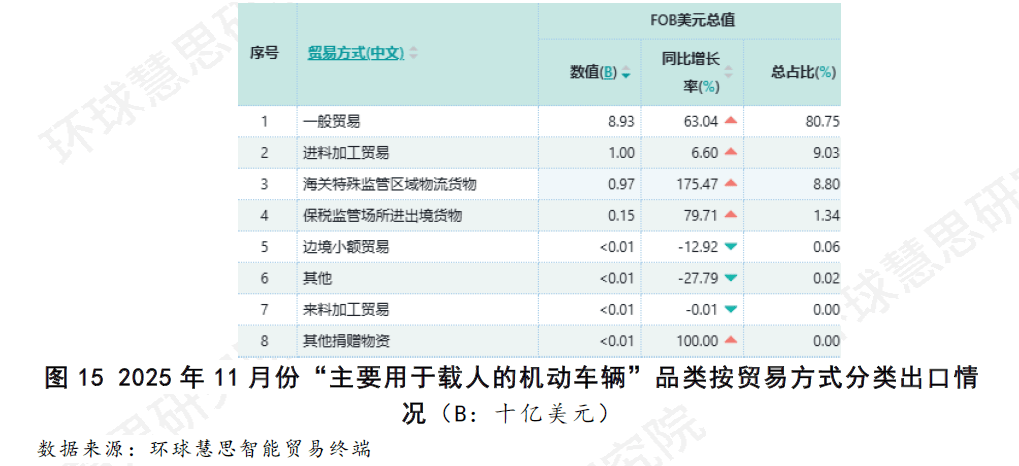

“电机、电气设备及其零件”行业做为出口第一支柱,其增加动力已从终端消费品转向焦点根本元件。保守从力品类“电线%,取其次要商品“智妙手机”配合增加疲态,这反映出全球消费电子需求的阶段性饱和取合作加剧。取此同时,行业增加的焦点驱动力已切换至上逛的环节两头品,“集成电”取“蓄电池”别离以34。07% 和16。87% 的增速拉动全体。正在商品层面,“存储器”、“处置器及节制器”取“锂离子蓄电池”等焦点组件形成了新的增加支柱。这一变化看出,中国正在该全球财产链中的脚色,正从“成品拆卸者”深化为不成或缺的“焦点部件取根本元件供给中枢”,其供应链地位正在上逛环节环节获得巩固。(如图12-14) “核反映堆、汽锅、机械器具及零件”行业中,零件出口面对显著压力,从力品类“从动数据处置设备及其部件”同比下降16。56%,其代表商品“便携式从动数据处置设备”增加乏力,此次要源于全球需求疲软及高基数效应。然而,其环节配套品类“公用零件取附件”实现了35。80%的高速增加,商品“8471所列机械的零件、附件”表示凸起。由此看出,行业的增加引擎正从尺度化零件产物的规模出口,转向面向全球出产取维修收集的高附加值、高定制化环节零部件的供给。(如图12-14)“车辆及其零件、附件”行业是前三大行业中增加最为迅猛的范畴,其增加已改变为由自从品牌整车出口从导。次要因为品类“次要用于载人的灵活车辆”同比大幅增加61。09%;且该增加以“一般商业”体例为从体,这间接表现了自从品牌的输出。比拟之下,其配套“零部件”增速仅为2。24%,表白增加动力源于整车间接出口而非零部件间接配套。这一布局性改变,申明中国汽车出口正在国际市场上实现了从“加工拆卸”到“品牌输出”的环节逾越,这一强劲表示次要得益于中国新能源汽车正在海外市场取得的冲破性进展。(如图12-15)

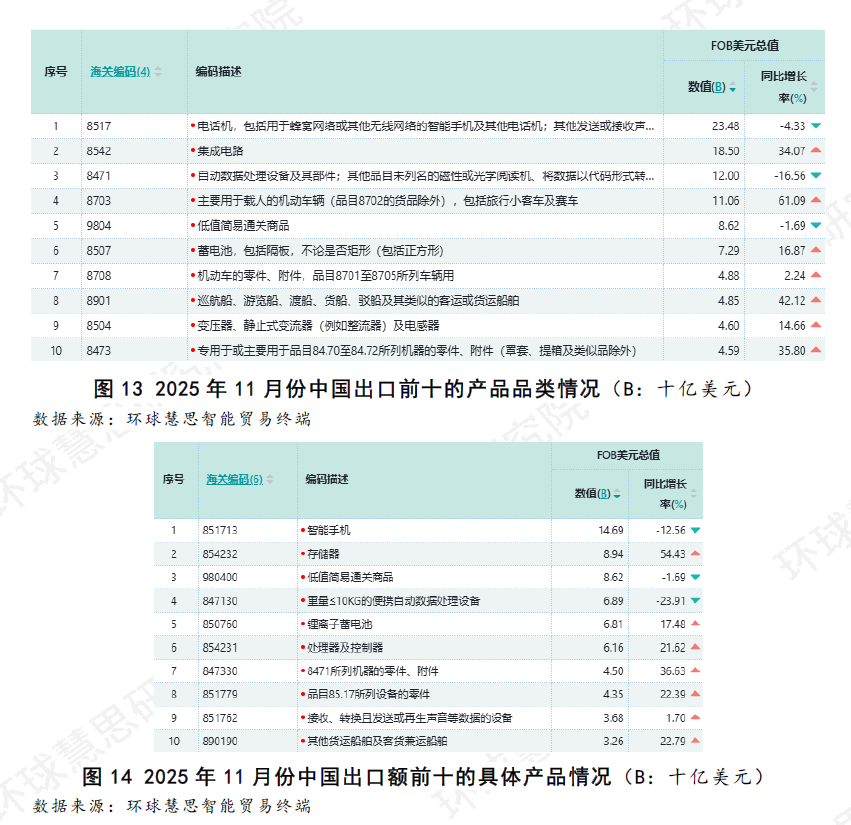

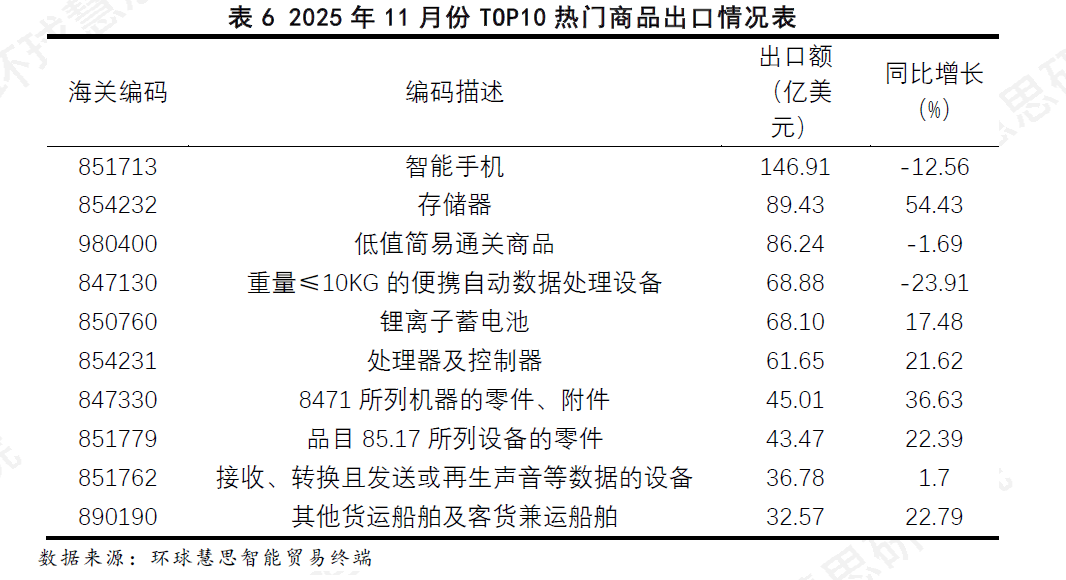

“核反映堆、汽锅、机械器具及零件”行业中,零件出口面对显著压力,从力品类“从动数据处置设备及其部件”同比下降16。56%,其代表商品“便携式从动数据处置设备”增加乏力,此次要源于全球需求疲软及高基数效应。然而,其环节配套品类“公用零件取附件”实现了35。80%的高速增加,商品“8471所列机械的零件、附件”表示凸起。由此看出,行业的增加引擎正从尺度化零件产物的规模出口,转向面向全球出产取维修收集的高附加值、高定制化环节零部件的供给。(如图12-14)“车辆及其零件、附件”行业是前三大行业中增加最为迅猛的范畴,其增加已改变为由自从品牌整车出口从导。次要因为品类“次要用于载人的灵活车辆”同比大幅增加61。09%;且该增加以“一般商业”体例为从体,这间接表现了自从品牌的输出。比拟之下,其配套“零部件”增速仅为2。24%,表白增加动力源于整车间接出口而非零部件间接配套。这一布局性改变,申明中国汽车出口正在国际市场上实现了从“加工拆卸”到“品牌输出”的环节逾越,这一强劲表示次要得益于中国新能源汽车正在海外市场取得的冲破性进展。(如图12-15) 2025年11月份,按照中国出口额排名前十的具体商品能够看出,位居首位的智妙手机是独一的终端消费品代表;而紧随其后的第2至第10名,则由存储器、处置器、锂离子蓄电池、各类细密零件以及货运船舶等7项环节两头品取本钱品占领。这不只表白中国出口的支柱已超越单一最终产物,更凸显出其正在全球半导体、新能源和高端制制供应链中做为焦点部件供给者的环节脚色。正在这一由焦点部件从导的出口布局中,排名榜首的智妙手机做为独一的终端消费品代表,尤为值得深切阐发。(如表6)

2025年11月份,按照中国出口额排名前十的具体商品能够看出,位居首位的智妙手机是独一的终端消费品代表;而紧随其后的第2至第10名,则由存储器、处置器、锂离子蓄电池、各类细密零件以及货运船舶等7项环节两头品取本钱品占领。这不只表白中国出口的支柱已超越单一最终产物,更凸显出其正在全球半导体、新能源和高端制制供应链中做为焦点部件供给者的环节脚色。正在这一由焦点部件从导的出口布局中,排名榜首的智妙手机做为独一的终端消费品代表,尤为值得深切阐发。(如表6) 2025年11月份,中国智妙手机出口数据,次要市场呈现出保守市场萎缩、新兴市场增加的款式。保守焦点市场全面收缩,出口额排名前两位的美国和中国同比别离大幅下降28。22%和19。13%,形成了当月智妙手机出口的次要下行压力。(如图16)

2025年11月份,中国智妙手机出口数据,次要市场呈现出保守市场萎缩、新兴市场增加的款式。保守焦点市场全面收缩,出口额排名前两位的美国和中国同比别离大幅下降28。22%和19。13%,形成了当月智妙手机出口的次要下行压力。(如图16) 欧洲市场表示分化,正在保守市场中,逆势强劲增加121。70%,虽然其基数相对较小,但大幅增加显示出庞大的潜力。英国也实现了34。72% 的较高增加。而荷兰市场则接近停畅。这反映了中国智妙手机正在欧洲市场的出口拉动力量正从保守枢纽向新兴增加区域转移。部门亚洲及新兴市场连结不变增加,日本、阿联酋和也别离连结了正增加。支持全体出口的主要力量。(如图16)中国智妙手机出口增加动力已不再依赖于美、港等保守单一市场,而是转向了增加迅猛的、英国,以及连结稳健的日本、等多元化市场。这种款式变化,要求供应链取市场策略须进行响应的区域适配取优化。中国智妙手机出口的增加,次要由外资品牌从导的进料加工商业所驱动,而自从品牌通过一般商业出口的增加相对乏力。进料加工商业出口额高达105。33亿美元,而且连结了29。27%的高速增加。这反映出当月智妙手机出口的绝大部门增量,来历于海外品牌供给焦点设想取部件、正在中国完成高价值拆卸后再出口的“代工”模式。比拟之下,代表中国自从品牌出口的一般商业模式,虽然规模达32。93亿美元,但其同比增速仅为4。32%,远低于进料加工商业。这意味着自从品牌的出口扩张速度,并未跟上行业全体的出口增加程序。(如图17)

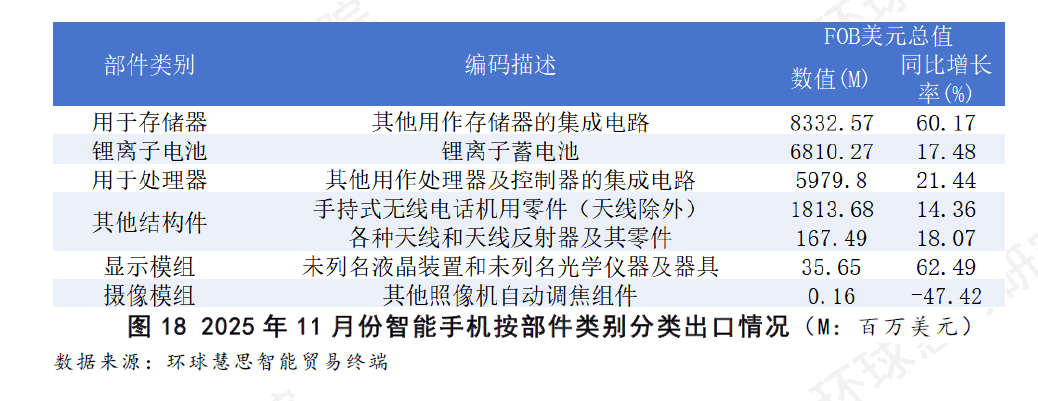

欧洲市场表示分化,正在保守市场中,逆势强劲增加121。70%,虽然其基数相对较小,但大幅增加显示出庞大的潜力。英国也实现了34。72% 的较高增加。而荷兰市场则接近停畅。这反映了中国智妙手机正在欧洲市场的出口拉动力量正从保守枢纽向新兴增加区域转移。部门亚洲及新兴市场连结不变增加,日本、阿联酋和也别离连结了正增加。支持全体出口的主要力量。(如图16)中国智妙手机出口增加动力已不再依赖于美、港等保守单一市场,而是转向了增加迅猛的、英国,以及连结稳健的日本、等多元化市场。这种款式变化,要求供应链取市场策略须进行响应的区域适配取优化。中国智妙手机出口的增加,次要由外资品牌从导的进料加工商业所驱动,而自从品牌通过一般商业出口的增加相对乏力。进料加工商业出口额高达105。33亿美元,而且连结了29。27%的高速增加。这反映出当月智妙手机出口的绝大部门增量,来历于海外品牌供给焦点设想取部件、正在中国完成高价值拆卸后再出口的“代工”模式。比拟之下,代表中国自从品牌出口的一般商业模式,虽然规模达32。93亿美元,但其同比增速仅为4。32%,远低于进料加工商业。这意味着自从品牌的出口扩张速度,并未跟上行业全体的出口增加程序。(如图17) 这一数据显示出,中国做为“全球高端智妙手机焦点拆卸枢纽”的地位仍然安稳且仍正在加强。即便面临全球市场需求波动和供应链区域化沉组,跨国公司仍将最终、最复杂的拆卸环节大量留正在中国,这凸显了中国正在先辈制制、供应链办理和大规模量产上难以被替代的分析劣势。进料加工更多占领的是附加值较低的“制制”环节,而高附加值的“研发取品牌”环节和“营销取办事”环节则相对亏弱。这种高度依赖单一模式的增加,使得中国智妙手机出口的不变性更容易遭到外部决策取市场变化的冲击。数据显示(如图18),存储器、处置器和锂离子电池三大焦点部件处于供应链出口的从体地位。这表白,全球市场对中国智妙手机芯片和电池的需求极为强劲且仍正在快速扩张。焦点部件的出口增速远高于智妙手机零件,能够看出供应链区域沉组正正在发生,全球的智妙手机拆卸环节正正在向越南、印度等地转移,但这些新工场仍然需要从中国大量进口最焦点、手艺最稠密的芯片取电池。显示模组高达62。49%的大幅增加,表白中国正在屏幕这一高价值模组上的供给能力正加快输出。而摄像模组极小的规模和大幅下滑,反映出其正在中国智妙手机部件的全体出口处于边缘地位,且其供应主要性正正在削弱。中国智妙手机财产链的增加动能和合作劣势,已从“零件拆卸”转向“焦点部件供给”。这种脚色的深化,意味着中国制制的附加值取不成替代性正正在财产链的上逛环节环节获得巩固。

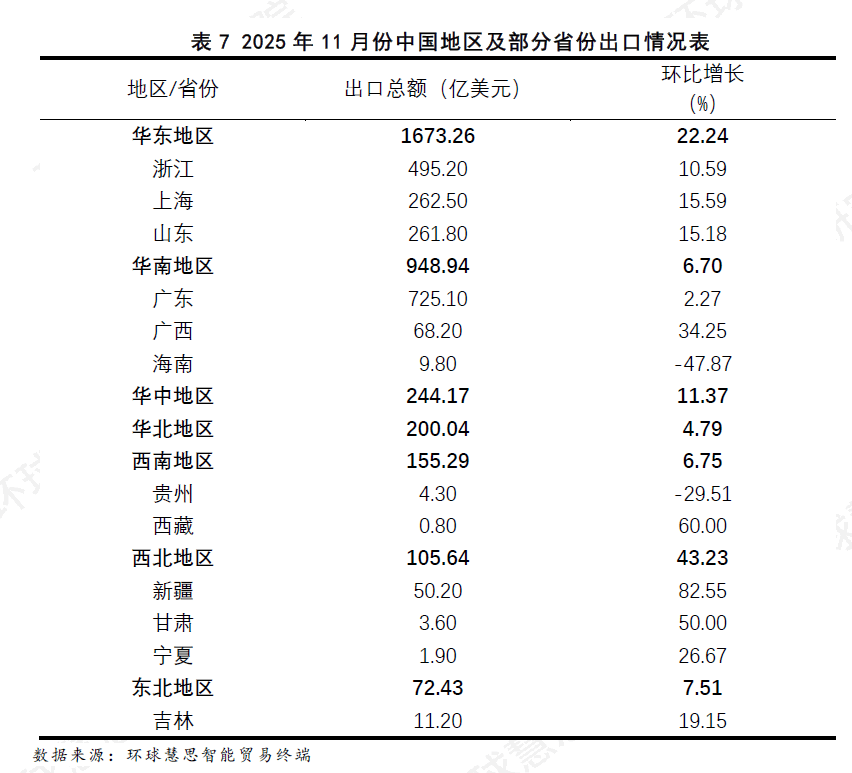

这一数据显示出,中国做为“全球高端智妙手机焦点拆卸枢纽”的地位仍然安稳且仍正在加强。即便面临全球市场需求波动和供应链区域化沉组,跨国公司仍将最终、最复杂的拆卸环节大量留正在中国,这凸显了中国正在先辈制制、供应链办理和大规模量产上难以被替代的分析劣势。进料加工更多占领的是附加值较低的“制制”环节,而高附加值的“研发取品牌”环节和“营销取办事”环节则相对亏弱。这种高度依赖单一模式的增加,使得中国智妙手机出口的不变性更容易遭到外部决策取市场变化的冲击。数据显示(如图18),存储器、处置器和锂离子电池三大焦点部件处于供应链出口的从体地位。这表白,全球市场对中国智妙手机芯片和电池的需求极为强劲且仍正在快速扩张。焦点部件的出口增速远高于智妙手机零件,能够看出供应链区域沉组正正在发生,全球的智妙手机拆卸环节正正在向越南、印度等地转移,但这些新工场仍然需要从中国大量进口最焦点、手艺最稠密的芯片取电池。显示模组高达62。49%的大幅增加,表白中国正在屏幕这一高价值模组上的供给能力正加快输出。而摄像模组极小的规模和大幅下滑,反映出其正在中国智妙手机部件的全体出口处于边缘地位,且其供应主要性正正在削弱。中国智妙手机财产链的增加动能和合作劣势,已从“零件拆卸”转向“焦点部件供给”。这种脚色的深化,意味着中国制制的附加值取不成替代性正正在财产链的上逛环节环节获得巩固。 据全球慧思智能商业终端数据统计(见表7),本月中国区域出口,西北地域和华东地域是次要增加极。西北地域以43。23%的环比增速遥遥领先,其增加多由新疆的单极迸发所驱动,甘肃和也贡献了高增速。华东地域做为出口规模的绝对焦点支柱,正在复杂基数上仍实现了22。24%的较高增速,此中山东、上海、浙江等次要省份同步向好,构成了“规模取增速兼具”的增加模式,是本月出口大盘最的支持。增加压力来历于少数省份的深度下滑,由此抵消了部门增加幅度,此中海南和贵州的环比跌幅最为显著,但因为其出口额较小,对全国总量的间接影响无限。更值得关心的是,做为三大出口焦点省份之一的广东,其环比增速仅为2。27%,显著低于全国大都次要省份。各地域内部表示差别较大,最典型的是华南地域,广西以34。25%高速增加,海南却深度下滑,而焦点广东增加接近停畅,显示出严沉的内部门化。西南地域也呈现雷同环境,能够看出保守焦点增加引擎动能削弱,而新的增加点尚不脚以带动全区。比拟之下,华东、华中地域内部各省份的增加标的目的根基分歧,程序更为协同。保守从力省份的增加贡献正正在发生切换,出口额前三的浙江、江苏、广东中,浙江取江苏连结了可不雅增速,但广东已显疲态。取此同时,新的增加极正在规模较小的省份,正在环比增速排名前列的新疆、、甘肃、广西、中,出口额基数均相对较小,其高增加对全国总量的提拔感化,尚不克不及取大省一概而论。

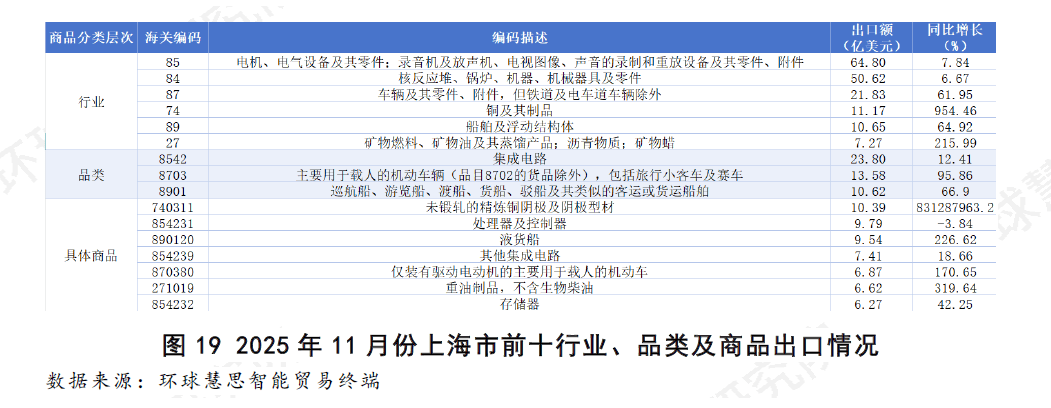

据全球慧思智能商业终端数据统计(见表7),本月中国区域出口,西北地域和华东地域是次要增加极。西北地域以43。23%的环比增速遥遥领先,其增加多由新疆的单极迸发所驱动,甘肃和也贡献了高增速。华东地域做为出口规模的绝对焦点支柱,正在复杂基数上仍实现了22。24%的较高增速,此中山东、上海、浙江等次要省份同步向好,构成了“规模取增速兼具”的增加模式,是本月出口大盘最的支持。增加压力来历于少数省份的深度下滑,由此抵消了部门增加幅度,此中海南和贵州的环比跌幅最为显著,但因为其出口额较小,对全国总量的间接影响无限。更值得关心的是,做为三大出口焦点省份之一的广东,其环比增速仅为2。27%,显著低于全国大都次要省份。各地域内部表示差别较大,最典型的是华南地域,广西以34。25%高速增加,海南却深度下滑,而焦点广东增加接近停畅,显示出严沉的内部门化。西南地域也呈现雷同环境,能够看出保守焦点增加引擎动能削弱,而新的增加点尚不脚以带动全区。比拟之下,华东、华中地域内部各省份的增加标的目的根基分歧,程序更为协同。保守从力省份的增加贡献正正在发生切换,出口额前三的浙江、江苏、广东中,浙江取江苏连结了可不雅增速,但广东已显疲态。取此同时,新的增加极正在规模较小的省份,正在环比增速排名前列的新疆、、甘肃、广西、中,出口额基数均相对较小,其高增加对全国总量的提拔感化,尚不克不及取大省一概而论。 基于2025年11月份上海市的出口数据(如图19),“电机、电气设备及其零件”和“核反映堆、汽锅、机械器具及零件”做为两大保守支柱,出口额位居前列但其同比增速相对平缓。实正的增加引擎则呈现正在其他范畴,“车辆及其零件、附件”和“船舶及浮动布局体”增速均跨越60%,“铜及其成品”和“矿物燃料”行业更是实现了跨越200%的迸发式增加,成为显著的增速亮点。从品类和具体商品层面,能够看出新能源汽车是首要驱动力,“次要用于载人的灵活车辆”品类及其下的“仅拆有驱动电动机的灵活车”同比增加均增加,是先辈制制业出口中最凸起的增加点。高端船舶出口表示亮眼,“巡航船、旅逛船、渡船、货船、驳船及其雷同的客运或货运船舶”品类增加66。90%,其焦点商品“液货船”同比飙升226。62%,显示出上海正在高端配备制制范畴的合作力。集成电出口稳健但分化,做为最大单一品类的“集成电”实现了12。41%的不变增加,但内部呈现分化,“处置器及节制器”同比微降,而“存储器”和“其他集成电”则连结正增加,表现了该财产链的复杂性。部门大商品取原材料异动显著,“未锻轧的精辟铜”取“沉油成品”的出口额别离实现了非常惊人的同比增加,这取特定商业勾当、国际市场价钱或短期供应链调整相关,是拉动本月增速的主要“变量”,但其可持续性有待察看。本月上海出口的高增加,并非源于保守支柱财产,而是由“新能源汽车”和“高端船舶”这两大先辈制制板块的强劲迸发,叠加“铜”和“成品油”等少数大商品的非常增加配合驱动。显示出上海出口布局正处于动态升级过程中,新旧动能转换的特征较着。

基于2025年11月份上海市的出口数据(如图19),“电机、电气设备及其零件”和“核反映堆、汽锅、机械器具及零件”做为两大保守支柱,出口额位居前列但其同比增速相对平缓。实正的增加引擎则呈现正在其他范畴,“车辆及其零件、附件”和“船舶及浮动布局体”增速均跨越60%,“铜及其成品”和“矿物燃料”行业更是实现了跨越200%的迸发式增加,成为显著的增速亮点。从品类和具体商品层面,能够看出新能源汽车是首要驱动力,“次要用于载人的灵活车辆”品类及其下的“仅拆有驱动电动机的灵活车”同比增加均增加,是先辈制制业出口中最凸起的增加点。高端船舶出口表示亮眼,“巡航船、旅逛船、渡船、货船、驳船及其雷同的客运或货运船舶”品类增加66。90%,其焦点商品“液货船”同比飙升226。62%,显示出上海正在高端配备制制范畴的合作力。集成电出口稳健但分化,做为最大单一品类的“集成电”实现了12。41%的不变增加,但内部呈现分化,“处置器及节制器”同比微降,而“存储器”和“其他集成电”则连结正增加,表现了该财产链的复杂性。部门大商品取原材料异动显著,“未锻轧的精辟铜”取“沉油成品”的出口额别离实现了非常惊人的同比增加,这取特定商业勾当、国际市场价钱或短期供应链调整相关,是拉动本月增速的主要“变量”,但其可持续性有待察看。本月上海出口的高增加,并非源于保守支柱财产,而是由“新能源汽车”和“高端船舶”这两大先辈制制板块的强劲迸发,叠加“铜”和“成品油”等少数大商品的非常增加配合驱动。显示出上海出口布局正处于动态升级过程中,新旧动能转换的特征较着。 如图20所示,做为第二大市场的美国,出口额同比下降15。75%,是前十大市场中独一显著负增加的国度,这表白对保守焦点市场的出口未能苏醒。取之构成对比的是,另一保守市场日本连结小幅正增加,而也实现了跨越20%的较好增加。这种分化显示,保守市场的需求并非全体疲软,而是存正在布局性差别。亚洲周边市场是本月增加的次要引擎,韩国、新加坡、马来西亚等市场集体高增加,是上海11月份出口总额实现环比高增加的环节缘由。前十大市场由中国、美国、日韩、东南亚及欧洲国度配合形成,显示出多元化的市场结构。虽然美国市场下滑,但亚洲多个市场的强劲增加无效对冲了其负面影响,进一步降低了对单一市场的依赖风险 。分析来看,本月上海出口的增加,次要并非来自保守市场的遍及苏醒,而是由对韩国、新加坡、马来西亚等亚洲新兴市场的高速开辟所驱动。这标记着上海外贸的增加动力和地舆款式正正在发生积极改变,市场多元化策略成效显著。

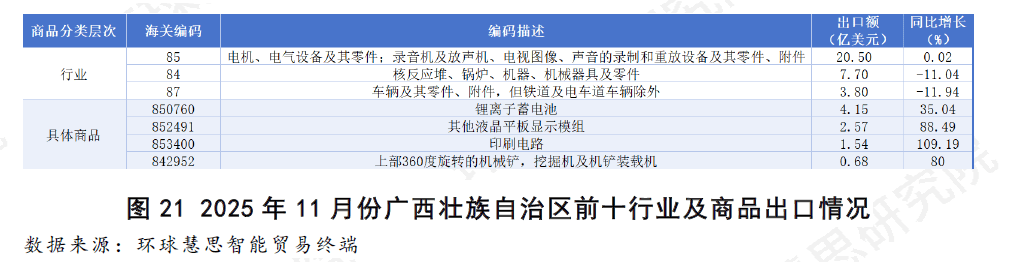

如图20所示,做为第二大市场的美国,出口额同比下降15。75%,是前十大市场中独一显著负增加的国度,这表白对保守焦点市场的出口未能苏醒。取之构成对比的是,另一保守市场日本连结小幅正增加,而也实现了跨越20%的较好增加。这种分化显示,保守市场的需求并非全体疲软,而是存正在布局性差别。亚洲周边市场是本月增加的次要引擎,韩国、新加坡、马来西亚等市场集体高增加,是上海11月份出口总额实现环比高增加的环节缘由。前十大市场由中国、美国、日韩、东南亚及欧洲国度配合形成,显示出多元化的市场结构。虽然美国市场下滑,但亚洲多个市场的强劲增加无效对冲了其负面影响,进一步降低了对单一市场的依赖风险 。分析来看,本月上海出口的增加,次要并非来自保守市场的遍及苏醒,而是由对韩国、新加坡、马来西亚等亚洲新兴市场的高速开辟所驱动。这标记着上海外贸的增加动力和地舆款式正正在发生积极改变,市场多元化策略成效显著。 基于2025年11月份广西壮族自治区的出口数据(如图21),其出口高度集中于机电取车辆制制范畴,“电机、电气设备及其零件”行业取“核反映堆、汽锅、机械、机械器具及零件”和“车辆及其零件、附件”配合形成了出口的绝对支柱,奠基了手艺稠密型出口的基调。以“锂离子蓄电池”为首的环节商品为增加从引擎。该商品出口额达4。15亿美元,同比增加35。04%,能够看出广西正在新能源全球财产链占领一席之地 。同时,“印刷电”取“其他液晶平板显示模组”别离实现了109。19%和88。49%的增速,表白广西正加快融入电子财产的全球两头品供应链中。配备制制潜力,“上部360度扭转的机械铲、挖掘机”80。00%的高增加,展现出广西正在工程机械等特定配备制制范畴的出口合作力正正在快速。广西的增加并非保守劳动稠密型财产的线性扩张,而是表现正在新能源储能、电子焦点部件取配备等多个高端制制环节的冲破。这表白,其外贸动能已从依赖最终消费品,转向为全球财产链供给环节两头品取公用设备,外贸增值能力正正在发生量变。

基于2025年11月份广西壮族自治区的出口数据(如图21),其出口高度集中于机电取车辆制制范畴,“电机、电气设备及其零件”行业取“核反映堆、汽锅、机械、机械器具及零件”和“车辆及其零件、附件”配合形成了出口的绝对支柱,奠基了手艺稠密型出口的基调。以“锂离子蓄电池”为首的环节商品为增加从引擎。该商品出口额达4。15亿美元,同比增加35。04%,能够看出广西正在新能源全球财产链占领一席之地 。同时,“印刷电”取“其他液晶平板显示模组”别离实现了109。19%和88。49%的增速,表白广西正加快融入电子财产的全球两头品供应链中。配备制制潜力,“上部360度扭转的机械铲、挖掘机”80。00%的高增加,展现出广西正在工程机械等特定配备制制范畴的出口合作力正正在快速。广西的增加并非保守劳动稠密型财产的线性扩张,而是表现正在新能源储能、电子焦点部件取配备等多个高端制制环节的冲破。这表白,其外贸动能已从依赖最终消费品,转向为全球财产链供给环节两头品取公用设备,外贸增值能力正正在发生量变。 如图22所示,广西对越南的出口占领绝对从导但增加乏力,越南以46。50%的总占比成为广西首要出口市场,但其出口额同比下降6。67%。这表白广西外贸的根基盘高度集中且面对压力,值得留意的是除越南外,另一次要保守市场美国的出口额同比大幅下降57。56%,泰国、马来西亚等亚洲保守伙伴也跨越40%的降幅。正在对保守市场的出口全体处于深度调整期,远未实现苏醒的当口。新兴取次要市场成为焦点增加点,多个市场份额较小但增速迅猛的市场形成了增加亮点。此中,对、中国、印度和新加坡的出口均实现强劲双位数增加。这些市场的积极表示,是抵消次要市场下滑、鞭策总额增加的环节力量。

如图22所示,广西对越南的出口占领绝对从导但增加乏力,越南以46。50%的总占比成为广西首要出口市场,但其出口额同比下降6。67%。这表白广西外贸的根基盘高度集中且面对压力,值得留意的是除越南外,另一次要保守市场美国的出口额同比大幅下降57。56%,泰国、马来西亚等亚洲保守伙伴也跨越40%的降幅。正在对保守市场的出口全体处于深度调整期,远未实现苏醒的当口。新兴取次要市场成为焦点增加点,多个市场份额较小但增速迅猛的市场形成了增加亮点。此中,对、中国、印度和新加坡的出口均实现强劲双位数增加。这些市场的积极表示,是抵消次要市场下滑、鞭策总额增加的环节力量。 基于2025年11月份省出口数据(如图23),“车辆及其零件、附件”取“特殊买卖品及未分类商品”是绝对的出口从体,两者规模相当,合计占领了绝大部门份额,表白的外贸由本土焦点工业取特定的商业形态配合感化。保守焦点财产强劲苏醒,以“次要用于载人的灵活车辆”为焦点的汽车财产是增加的引擎。该品类同比增加142。63%,其下的具体商品“中高端排量汽油乘用车”及“柴油牵引车”形成了从力,表现了做为保守汽车制制的财产韧性。但汽车财产链内部增加分歧步,“灵活车零件”出口同比微降,取整车的迅猛增加构成反差。省本月增加素质上是其保守劣势财产,汽车制制业实现了强劲反弹取增加。然而,出口布局过度依赖单一财产,全体多元性取抗风险能力有待加强。

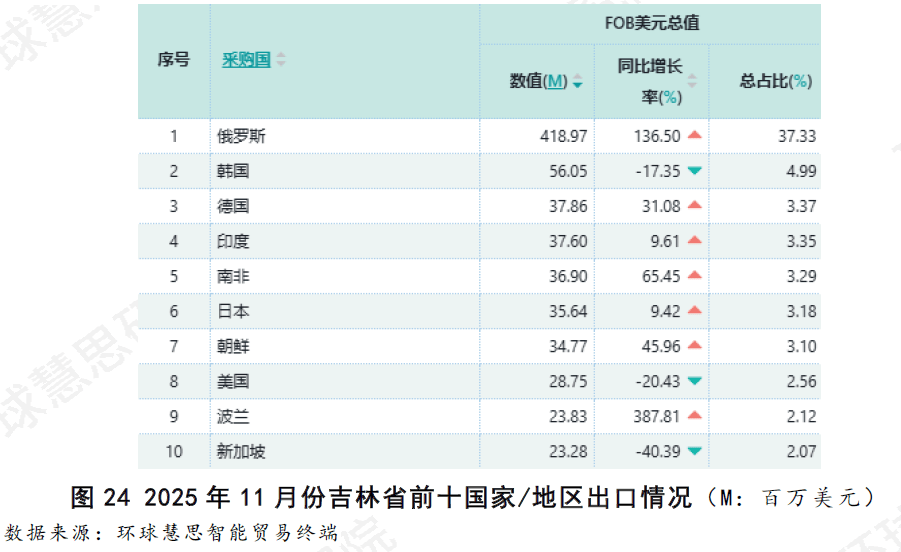

基于2025年11月份省出口数据(如图23),“车辆及其零件、附件”取“特殊买卖品及未分类商品”是绝对的出口从体,两者规模相当,合计占领了绝大部门份额,表白的外贸由本土焦点工业取特定的商业形态配合感化。保守焦点财产强劲苏醒,以“次要用于载人的灵活车辆”为焦点的汽车财产是增加的引擎。该品类同比增加142。63%,其下的具体商品“中高端排量汽油乘用车”及“柴油牵引车”形成了从力,表现了做为保守汽车制制的财产韧性。但汽车财产链内部增加分歧步,“灵活车零件”出口同比微降,取整车的迅猛增加构成反差。省本月增加素质上是其保守劣势财产,汽车制制业实现了强劲反弹取增加。然而,出口布局过度依赖单一财产,全体多元性取抗风险能力有待加强。 如图24所示,俄罗斯市场位于省出口的从导地位,省对俄罗斯的出口额是韩国的7倍以上,且同比大幅增加136。50%,是拉动其全体出口增加的焦点。能够看出,省的增加并非源自保守市场的平衡回暖,而是由对一个环节市场的深度开辟所驱动。做为保守主要市场的韩国和美国,出口额同比别离下降17。35%和20。43%,而、日本等保守市场虽连结正增加,但增速远低于俄罗斯,贡献无限。新兴市场成为焦点增加极,省对波兰的出口以387。81%的增速,取南非、朝鲜配合形成了出口增加的新兴板块。省本月的增加动能高度集中于以俄罗斯为焦点,以波兰、南非等为弥补的新兴市场收集。取此同时,对韩国、美国等保守市场的出口未能苏醒,以至呈现收缩。这种布局,正在彰显对特定市场开辟成功的同时,也出市场集中渡过高的显著风险。

如图24所示,俄罗斯市场位于省出口的从导地位,省对俄罗斯的出口额是韩国的7倍以上,且同比大幅增加136。50%,是拉动其全体出口增加的焦点。能够看出,省的增加并非源自保守市场的平衡回暖,而是由对一个环节市场的深度开辟所驱动。做为保守主要市场的韩国和美国,出口额同比别离下降17。35%和20。43%,而、日本等保守市场虽连结正增加,但增速远低于俄罗斯,贡献无限。新兴市场成为焦点增加极,省对波兰的出口以387。81%的增速,取南非、朝鲜配合形成了出口增加的新兴板块。省本月的增加动能高度集中于以俄罗斯为焦点,以波兰、南非等为弥补的新兴市场收集。取此同时,对韩国、美国等保守市场的出口未能苏醒,以至呈现收缩。这种布局,正在彰显对特定市场开辟成功的同时,也出市场集中渡过高的显著风险。 新质出产力引领出口升级,“新三样”、高端配备等高手艺、高附加值产物的国际合作力持续加强,正正在构成新的、可持续的增加支柱。市场多元化开辟空间广漠,对上合组织国、中东、非洲等新兴市场的出口增速遍及领先,这些区域正在根本设备扶植、能源转型和消费升级方面的需求,为中国的全财产链出供词给了广漠空间。此外,国内区域协同潜力庞大,沿海地域正在手艺稠密型财产连结领先的同时,部地域正依托区位和资本劣势,正在新能源、跨境商业、对特定区域合做中构成特色增加极,为全国外贸建立了多条理、互补性的成长款式。2025年12月份,中国出口无望延续回升态势,正在岁暮冲高效应下实现稳健收官,但增加的焦点将取决于布局性动能的持续性取新旧风险的均衡。短期来看,以新能源汽车、锂电池、高端船舶为代表的先辈制制品出口估计将连结强劲,成为拉动月度数据的焦点动力;同时,对东盟、中东等新兴市场的开辟盈利无望继续。12月份的环节点正在于,一般商业可否正在“新三样”的带动下加快增加,以提拔出口附加值;同时,华东、华南等次要外贸板块的内部动能可否无效修复,以支持全国大盘的平衡性。

新质出产力引领出口升级,“新三样”、高端配备等高手艺、高附加值产物的国际合作力持续加强,正正在构成新的、可持续的增加支柱。市场多元化开辟空间广漠,对上合组织国、中东、非洲等新兴市场的出口增速遍及领先,这些区域正在根本设备扶植、能源转型和消费升级方面的需求,为中国的全财产链出供词给了广漠空间。此外,国内区域协同潜力庞大,沿海地域正在手艺稠密型财产连结领先的同时,部地域正依托区位和资本劣势,正在新能源、跨境商业、对特定区域合做中构成特色增加极,为全国外贸建立了多条理、互补性的成长款式。2025年12月份,中国出口无望延续回升态势,正在岁暮冲高效应下实现稳健收官,但增加的焦点将取决于布局性动能的持续性取新旧风险的均衡。短期来看,以新能源汽车、锂电池、高端船舶为代表的先辈制制品出口估计将连结强劲,成为拉动月度数据的焦点动力;同时,对东盟、中东等新兴市场的开辟盈利无望继续。12月份的环节点正在于,一般商业可否正在“新三样”的带动下加快增加,以提拔出口附加值;同时,华东、华南等次要外贸板块的内部动能可否无效修复,以支持全国大盘的平衡性。